一、总体情况

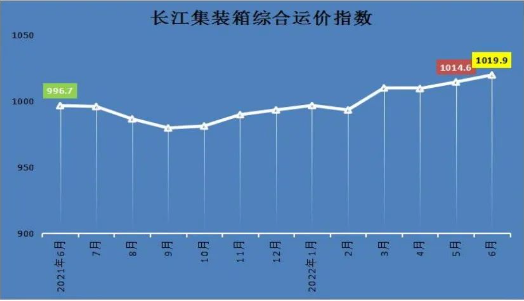

2022年6月,长江集装箱综合运价指数为1019.9,环比上升0.5%。其中,长江上游、中游、下游区域运价指数均环比上升。

二、本月市场分析

6月,国内疫情防控形势逐步向好,长江流域地区加快复工复产,重点产业链供应链有序恢复,物流保通保畅效果显现。6月份国内制造业采购经理指数为50.2%,高于5月0.6个百分点,已升至扩张区间,沿江工业企业产能恢复,前期积压的内外贸订单得到释放,电商平台线上商品销量增长,货物出口增速回升,拉动集装箱箱量增长,长江集装箱综合运价指数环比上升。

长江上游地区疫情防控形势趋于良好,物流恢复正常,受产品换季上新等因素影响,消费需求小幅提升,重庆推进与四川港口城市的合作,提高水水中转箱量,内贸货物增多,总体运价略涨。长江中游地区工业生产持续增长,纸制品、家具等货源进一步拓展,中游至上海航线恢复正常运营,化工产品、建材等货物较多,总体运价上升。长江下游地区疫情防控形势转好,上海港集装箱日均吞吐量基本恢复至去年同期水平,企业生产订单量增多,内贸运价小幅上升;家用电器、纺织产品等出口保持稳定,外贸运价基本持平。

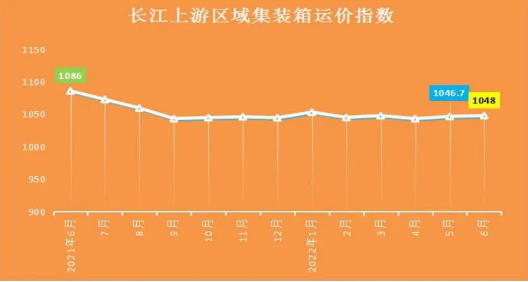

1.上游区域

本期上游区域集装箱运价指数为1048.0,环比上升0.1%。

2.中游区域

本期中游区域集装箱运价指数为930.5,环比上升1.2%。

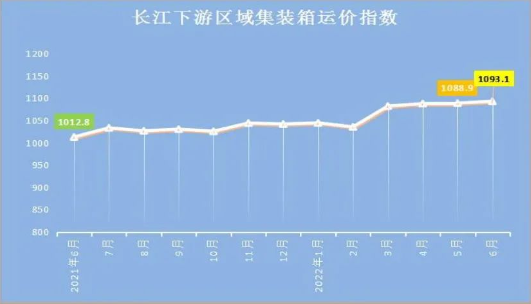

3.下游区域

本期下游区域集装箱运价指数为1093.1,环比上升0.4%。

三、下月市场预测

在内贸运输方面,随着国内疫情得到较好的控制,国家实施一系列稳增长政策逐步见效,长江流域地区工业生产持续恢复,大中城市房地产限购、限售政策进一步放宽,新型城镇化建设积极推进,有望促进汽车、电气机械、医药、建筑等产业投资与消费,预计长江内贸集装箱运价小幅上涨。在外贸运输方面,国家持续推动长江流域地区对外开放,外资项目开工率进一步提升,但俄乌冲突持续、欧美经济放缓等因素或将对沿江地区进出口形势产生一定影响,预计长江外贸集装箱运价持平或小幅上升。综合来看,7月长江集装箱运输需求继续增长,预计运价指数小幅上升。